|

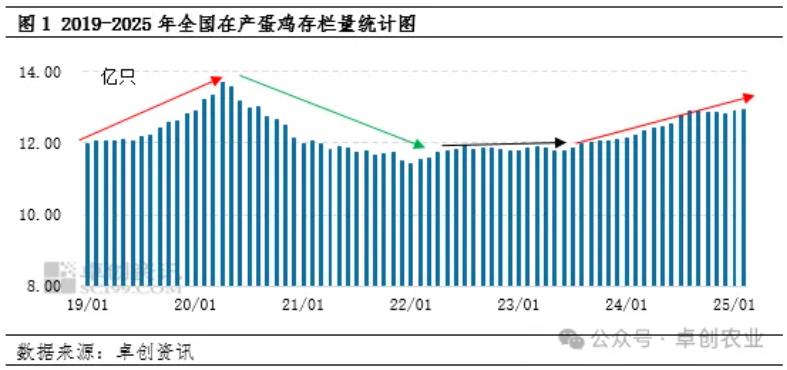

在蛋鸡养殖行业中,在产蛋鸡存栏量具有3-4年的周期性变化规律,而存栏量的高低,主要受补栏量和出栏量的影响,同时存栏量与鸡蛋价格之间呈现明显的负相关关系。自2023年下半年开始,存栏量的变化进入了新的周期内,在产蛋鸡存栏量呈现了持续增加的趋势,预计2025年或出现周期内的最高值,进而利空鸡蛋价格,出现周期内最低值。

在产蛋鸡存栏量持续增加

一般而言,在产蛋鸡存栏量具有3-4年的周期性变化规律,周期内存栏量呈现“增-减-平”的变化趋势。自2023年下半年开始,蛋鸡养殖行业进入新一轮周期,并处在产能上升阶段,主要原因在于蛋鸡养殖行业长期处于盈利状态,部分阶段盈利状况较为丰厚,养殖单位不仅积极补栏、扩栏,且有延长饲养周期的现象,进而使得在产蛋鸡存栏量呈现持续增加的趋势。截至2025年2月底,全国在产蛋鸡存栏量约12.95亿只,为周期内最高值,同比增幅6.15%,环比增幅0.47%。同时根据卓创资讯对近十年存栏量与鸡蛋价格相关系数的研究得到,二者之间的相关系数为-0.60,表现为负相关关系。即存栏量越高,所对应的鸡蛋价格越低;反之亦然。高位存栏对鸡蛋价格产生利空影响。

市场需求低位,鸡蛋价格创新低

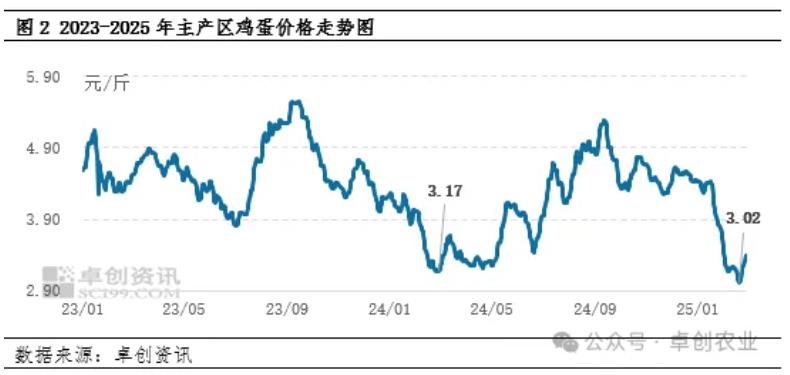

从需求方面来看,2025年2月初恰逢春节假期,销区市场休市,贸易商春节期间停收,市场需求快速下降。而节后贸易商虽有阶段性集中补货,但终端消费者仍处于消化库存阶段,叠加产区春节期间的库存压力,市场需求降至年内最低水平,鸡蛋价格承压走低。据卓创资讯数据监测显示,2月19日全国主产区鸡蛋均价3.02元/斤,较周期内上一低点3.17元/斤跌幅4.73%,为2023年以来的最低价。

2025年在产蛋鸡存栏量或仍有增加预期

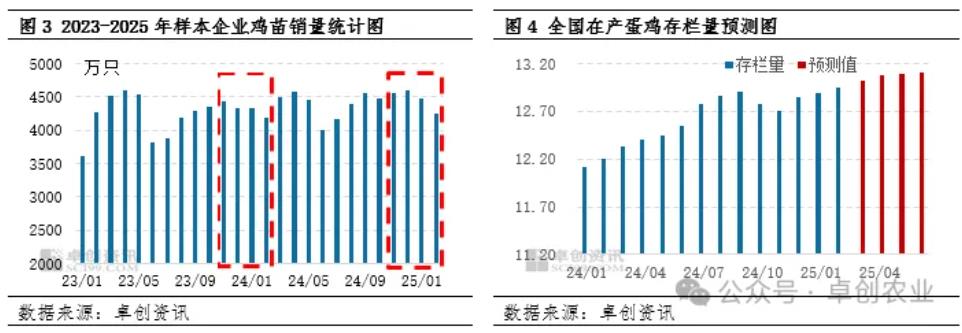

在产蛋鸡存栏量的高低主要受补栏和出栏两方面因素的影响。根据蛋鸡生长周期来看,2025年3-6月份新开产的蛋鸡应为2024年11月-2025年2月补栏的鸡苗。根据卓创资讯数据监测显示,此时间段鸡苗销量呈现先增后降的变化趋势,但是依旧处于相对高位。而所对应的出栏的老母鸡应为2023年11月-2024年2月份补栏的鸡苗,而此时间段的鸡苗销量呈现不断下降的趋势。同时对比两段时间的鸡苗销量数据来看,新开产蛋鸡数量持续高于淘汰的蛋鸡数量,进而使得在产蛋鸡存栏量将会持续处于增长状态,且到2025年6月份增至上半年的最高值。进而对鸡蛋价格产生利空影响。

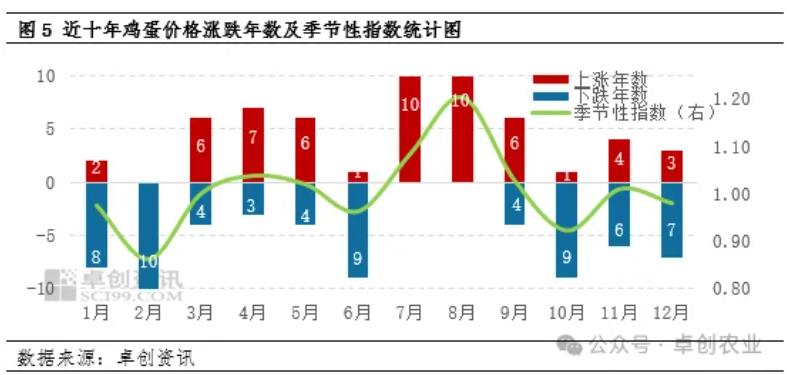

另外从需求方面来看,根据卓创资讯对近十年鸡蛋价格涨跌情况及季节性指数分析得到,6月份多数时间呈现下跌趋势。而从市场情况来看,6月份往往气温升高,南方梅雨天气影响严重,鸡蛋出现霉蛋、臭蛋情况突出,储存难度增加;同时进入6月中旬以后,各学校陆续放假,食堂采购量也相应缩减。终端整体需求呈现下降趋势。

综合供应和需求方面的情况来看,6月份鸡蛋市场供需矛盾将进一步扩大,或进一步利空鸡蛋价格。卓创资讯预计6月份鸡蛋价格低点或跌至3元/斤以下,创近三年又一新低,且上半年整体蛋价重心将处于较低水平。

|